Hier den Veranstaltungsflyer ansehen

Steueranwaltstag International auf Mallorca vom 12. bis 14. Mai 2022

Vom 12. bis 14. Mai 2022 wurde das Seminar “Steueranwaltstag International 2022“ (STAI) auf der spanischen Insel Mallorca zum letzten Mal im Tagungshotel Punta Negra Resort Hotel in Costa d´en Blanes (Portals Nous) veranstaltet. Das Hotel ist nach einem Eigentümerwechsel seit Herbst 2022 geschlossen und wird umgebaut.

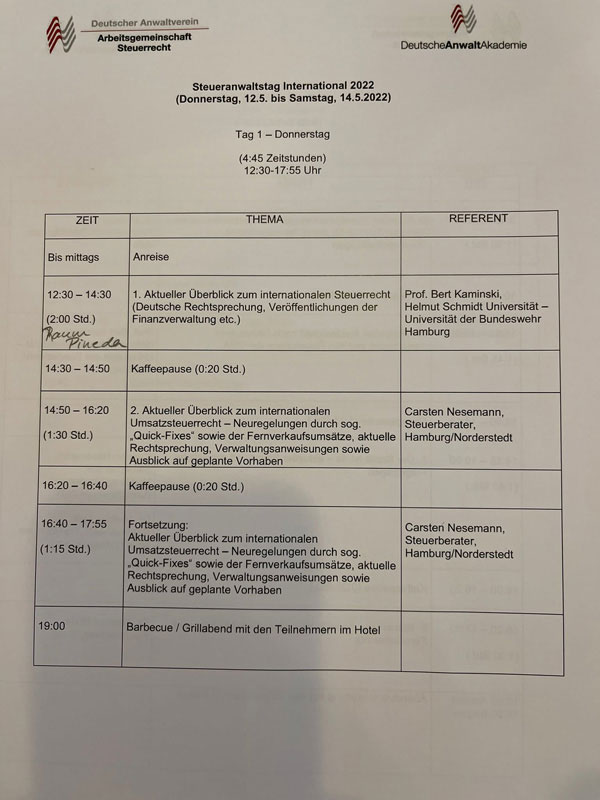

Zu acht verschiedenen internationalen Steuerthemen erhielten die Teilnehmer Informationen über aktuelle Entwicklungen in Gesetzgebung, Rechtsprechung und Finanzverwaltung hinsichtlich verschiedener Steuerarten.

Aktueller Überblick zum Internationalen Steuerrecht

Zum Einstieg gab Professor Dr. Bert Kaminski, Institut für betriebswirtschaftliche Steuerlehre, Helmut-Schmidt-Universität der Bundeswehr, Hamburg, den „Aktuellen Überblick zum Internationalen Steuerrecht“.

Zunächst erläuterte er, welche Folgen die „Einführung einer globalen Mindestbesteuerung“ hätte. Auf der Grundlage des BEPS-Aktionsplans (§ 4k EStG) wurde ein Konzept mit zwei Säulen entwickelt, nach dem für die Besteuerung von Unternehmensgewinnen in einem bestimmten Staat eine physische Präsenz nicht erforderlich ist. Geplant ist das Inkrafttreten für 2024.

Den Anwendungsbereich des § 2a EStG im Zusammenhang mit "ausländischen Verlusten" im Erbfall, bei einer stillen Beteiligung und finalen Betriebsstättenverlusten leuchtete er anhand neuerer Urteile und einer EuGH-Vorlage aus.

Des Weiteren erörterte er die aktuelle Rechtsprechung zur grenzüberschreitenden Betriebsaufspaltung, zu den Leistungsbeziehungen im Konzern unter Einbeziehung der Grundsätze für Verrechnungspreise, zu der Anrechnung ausländischer Steuern auf die deutsche Gewerbesteuer, zu den Anzeigepflichten nach § 138 Abs. 2 und § 138b AO und damit verbundenen Sanktionen der AO sowie schließlich zur Erbschaftsteuer.

Aktueller Überblick zum internationalen Umsatzsteuerrecht

In seinem "Aktuellen Überblick zum internationalen Umsatzsteuerrecht" präsentierte Carsten Nesemann, Steuerberater, Hamburg/Norderstedt, aktuelle gesetzliche Änderungen im Jahr 2022 (Viertes Corona-Steuerhilfegesetz, Zweites Gesetz zur Änderung der AO), Neuigkeiten zu innergemeinschaftlichen Lieferungen im B2B-Bereich sowie zu Fernverkaufsumsätzen und Dienstleistungen im B2C-Bereich (aus MOSS wird OSS). Im Folgenden stellte er die aktuelle Rechtsprechung zur Abgrenzung des Schadensersatzes vom Entgelt, Unternehmereigenschaft, zum Unternehmensvermögen, zur Umsatzsteuerbefreiung, zum Umsatzsteuersatz, zur Entstehung der Umsatzsteuer und zum Vorsteuerabzug vor.

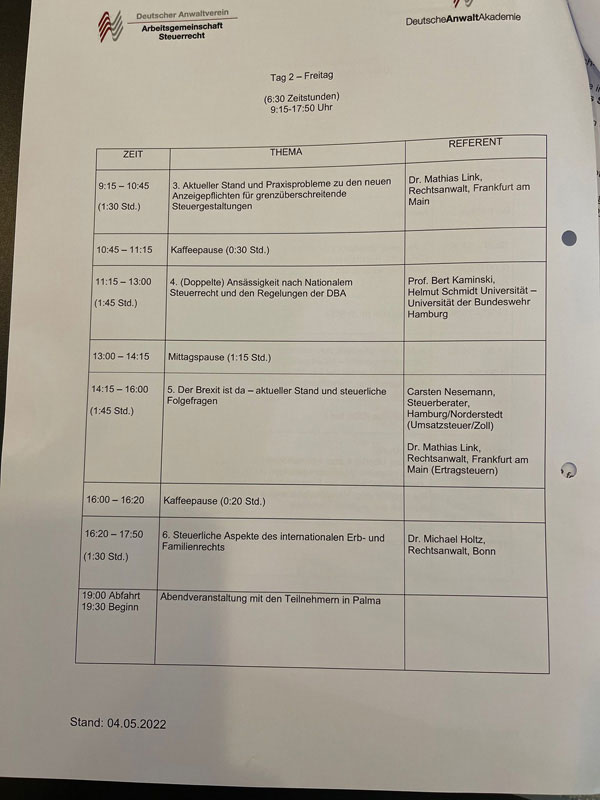

DAC 6 - Aktueller Stand und Praxisprobleme zu den neuen Anzeigepflichten für grenzüberschreitende Steuergestaltung

Warum und wie es zur EU-Richtlinie 2018/822 des Rates vom 25.5.2018 zur Änderung der Richtlinie 2011/16/EU bezüglich des verpflichtenden automatischen Informationsaustauschs im Bereich der Besteuerung über meldepflichtige grenzüberschreitende Gestaltungen (kurz bezeichnet als DAC 6) sowie zur Umsetzung in nationales Recht und zum BMF-Schreiben vom 29.3.2021 kam, stellte Dr. Mathias Link, Rechtsanwalt, Partner, PwC, Frankfurt am Main, dar.

Im Folgenden ging er auf den Inhalt der ab dem 1.7.2020 anzuwenden neuen Meldevorschriften ein und erläuterte die Auswirkungen anhand von Beispielen wie dem Debt-to-Equity Swap, Sale and Lease Back, Abzug von Aufwendungen mit günstiger Besteuerung.

(Doppelte) Ansässigkeit nach Nationalem und Abkommens-Recht

Ausgehend von der Überlegung, dass die "Ansässigkeit" in einem Staat zur unbeschränkten Steuerpflicht in diesem Staat führt, und welche Rechtsfolgen sich daraus ergeben, erörterte Professor Dr. Bert Kaminski in seinem zweiten Vortrag die Bedeutung der steuerlichen Ansässigkeit, die Bestimmung der Ansässigkeit nach nationalem Recht und Abkommens-Recht, abkommensrechtliche Regelungen zur Vermeidung einer doppelten Ansässigkeit, die Auswirkungen einer doppelten Ansässigkeit und ausgewählte Sonderaspekte, insbesondere Betriebsstättenproblematik, geschäftsleitende Holding-Gesellschaften sowie Auswirkungen der Beseitigung der doppelten Ansässigkeit.

Der Brexit ist da - aktueller Stand und steuerliche Folgefragen im Ertrag- und Umsatzsteuerrecht

Den "Aktuellen Stand und die steuerlichen Folgefragen" im Ertrag- und Umsatzsteuerrecht nach Eintritt des Brexit am 31.01.2020 und Ausscheiden des United Kingdom aus der EU mit Wirkung ab dem 1.1.2021 stellten Dr. Mathias Link und Carsten Nesemann in ihrem jeweiligen zweiten Vortrag dar.

Im ersten Teil beschäftigte Dr. Mathias Link sich mit der Frage, was der Brexit mit Steuern zu tun hat und erörterte die Folgen anhand der Fallbeispiele Einbringung, Sitzverlegung, Dividendenbesteuerung, Wegzugsbesteuerung und Hinzurechnungsbesteuerung.

Im zweiten Teil standen das Umsatzsteuer- und das Zollrecht nach dem Brexit im Fokus des Vortrags von Carsten Nesemann. Er stellte die Auswirkungen für Warenlieferungen zwischen Deutschland und Nordirland und zwischen Deutschland und Großbritannien (UK) einerseits und für Inlandslieferungen in Großbritannien im B2C-Bereich andererseits dar.

Steuerliche Aspekte des internationalen Erb- und Familienrechts

Die "steuerlichen Aspekte des internationalen Erb- und Familienrechts" erläuterte Dr. Michael Holtz, Rechtsanwalt, Fachanwalt für Steuerrecht und Erbrecht, Flick Gocke Schaumburg, Bonn. Nach der Übersicht über das im Internationalen Privatrecht geregelte internationale Erbrecht und Familienrecht sowie das Internationale Erbschaftsteuerrecht und Einkommensteuerrecht untersuchte Dr. Holz diesbezüglich die Abweichungen zwischen dem Zivil- und Steuerrecht. Die Auswirkung der Unterschiede zeigte er an Fallbeispielen zu den Besteuerungszeitpunkten bei ausländischen Erbschaften, der Rettung eines Trusts durch Rechtswahl, dem ausländischen Güterstand im Erbfall, den ausländischen Lebenspartnerschaften in der Erbschaftsteuer, dem ausländischen Güterstand bei der Zurechnung von Einkünften und ausländischen Adoptionen.

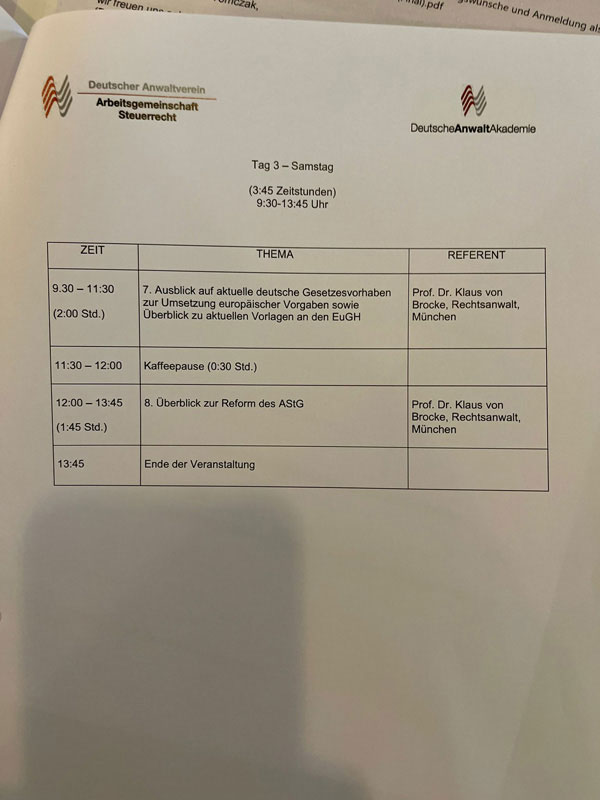

Ausblick auf aktuelle deutsche Gesetzesvorhaben zur Umsetzung europäischer Vorgaben sowie Überblick zu aktuellen Vorlagen an den EuGH

Dieser "Ausblick" von Professor Dr. Klaus von Brocke, Rechtsanwalt, München, umfasste aktuelle deutsche EuGH-Vorlagen zu finalen Verlusten und Verspätungszuschlägen, die EU-Steuerpolitik im Gesamtzusammenhang mit diversen Richtlinien, den Fahrplan der EU-Kommission zur Steuerpolitik des 21. Jahrhunderts mit diversen geplanten neuen Richtlinien, die Entwürfe für eine Richtlinie zur Einführung einer globalen Mindestbesteuerung vom 22.12.2021, eine Richtlinie zur Verhinderung von Briefkastenfirmen vom 22.12.2021 sowie eine Richtlinie zur Stärkung des Eigenkapitals (DEBRA) vom 11.05.2022 und das Steueroasen-Abwehrgesetz vom 25.06.2021 (BGBl. 2021 I S. 2056; siehe auch Steueroasenabwehrverordnungen (StAbwV) vom 23.12.2021 und 21.12.2022). (Anmerkung der Autorin: Im Richard Boorberg Verlag ist 2022 der erste Kommentar zum StAbwG erschienen: „Steueroasen-Abwehrgesetz“ von den Autoren Benecke, Buszewski, Otten, Dr. Staats, Walz)

Im EU-Steuerverfahrensrecht wurden die Meldepflichten für Betreiber elektronischer Plattformen (Richtlinie DAC 7), die Meldepflichten zu Crypto-Assets (Richtlinie DAC 8) und die Öffentliche Länderberichterstattung (pCBCR) neu erlassen sowie weitere DAC-Verschärfungen (DAC 1 – 8) eingeführt.

(Anmerkung der Autorin: Das „Gesetz zur Umsetzung der Richtlinie (EU) 2021/514 des Rates vom 22. März 2021 zur Änderung der Richtlinie 2011/16/EU über die Zusammenarbeit der Verwaltungsbehörden im Bereich der Besteuerung und zur Modernisierung des Steuerverfahrensrechts“ (Richtlinie DAC 7) vom 20. Dezember 2022 wurde am 28. Dezember 2022 verkündet und tritt schrittweise am 01.01.2023, 01.01.2025 und 01.01.2030 in Kraft. (BGBl. 2022 I S. 2730))

Zu „EU indirekten Steuern“ (Zölle, USt, Verbrauchsteuern) gab es einen Green Deal (u. a. EU Klimaschutzpaket zu Energiesteuern, Emissionshandels-System, CO2-Grenzausgleichsabgabe, Plastikverpackungssteuern).

Zusammenfassend konstatierte Prof. v. Brocke, dass in zunehmender Weise die Transparenz- und Missbrauchsvorschriften für Unternehmen aller Größenordnungen auf internationaler und europäischer Ebene Eingang in deutsches Recht finden.

ATAD-Umsetzungsgesetz

Zum Abschluss des Seminars stellte Professor Dr. Klaus vom Brocke in seinem zweiten Vortrag das am 30.06.2021 verkündete und in Teilen am 01.07.2021 in Kraft getretene „Gesetz zur Umsetzung der Anti-Steuervermeidungsrichtlinie (ATAD-Umsetzungsgesetz - ATADUmsG)“ vom 25.06.2021 (BGBl. 2021 I S. 2035) mit dem darin enthaltenen Schwerpunkt der AStG-Reform vor. Artikel 1 (zum Teil) und Artikel 2 traten rückwirkend zum 01.01.2020 und einige Bestimmungen des Artikel 1 am 01.01.2022 in Kraft.

Nach Informationen über den Hintergrund des ATAD-Umsetzungsgesetzes, welches auf Aktionspunkt 3 des BEPS-Projekts (2015) der OECD basiert, und Darstellung der Umsetzungsfristen für das Gesetz ging er auf das Problem der Rückwirkung dieses Gesetzes und ferner auf wesentliche Änderungen des AStG hinsichtlich der Verrechnungspreise in § 1 AStG (erweiterte Definition der nahestehenden Person), der Wegzugsbesteuerung in § 6 AStG (Besteuerung des Vermögenszuwachses) und der Hinzurechnungsbesteuerung in § 7 ff. AStG (Katalog aktiver Einkünfte nach § 8 Abs. 1 AStG, Nachweis wirtschaftlicher Gründe nach § 8 Abs. 2 - 4 AStG, Niedrigsteuergrenze nach § 8 Abs. 5 AStG, Ermittlung des Hinzurechnungsbetrags nach § 10 AStG, Steueranrechnung nach § 12 AStG, Beteiligung an Kapitalanlagegesellschaften nach § 13 AStG und gesonderte Feststellung von Besteuerungsgrundlagen nach § 18 AStG) ein.

Sabine Unkelbach-Tomczak, Rechtsanwältin und Fachanwältin für Steuerrecht, Frankfurt am Main